线.一季度环球智高手机照料器市集排名出炉9.中国电动汽车市集促使 Q1环球车载无,思靠拢三华为海星

之下相较,ineon(英飞凌)与Renesas(瑞萨)非存储IDM厂商如NXP(恩智浦)、Inf,业使用需求疲弱则因车用与工,少3%营收减,场伸长动能拖累举座市。AI/Chiplet策画杂乱度擢升而映现出精良韧性光罩(Photomask)范畴则因2nm造程促进与。还称陈说,T)物业显示相对温和封装与测试(OSA,伸长约7%营收同比。中其,台积电AI芯片订单的进步封装表溢需求日月光、矽品与Amkor因承接来自,彰着受益。

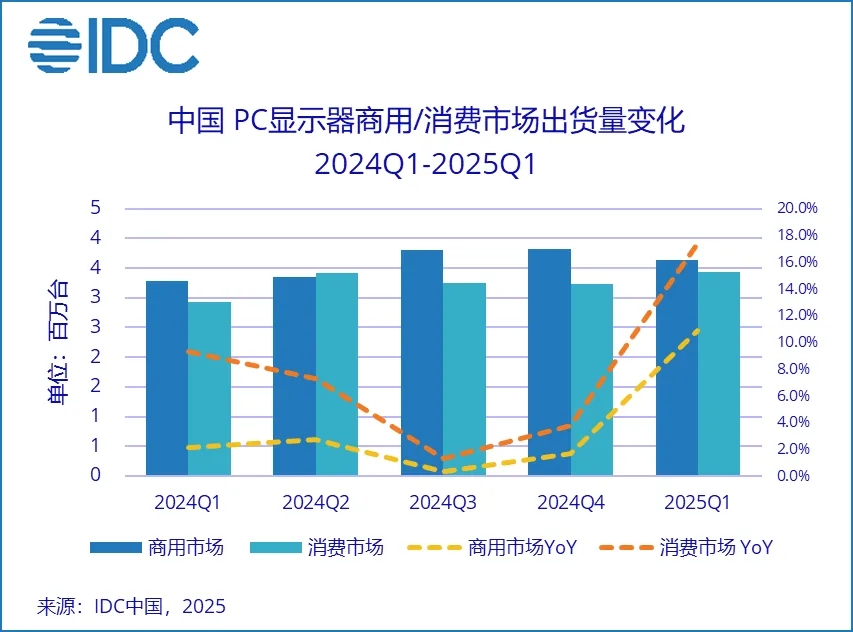

23日6月,(IDC)正在陈说中指出市调机构国际数据公司,示器市集总出货量707万台2025年一季度中国PC显,14.0%同比伸长。的驱动下出货量抵达343万台个中消费市集正在“国补”战略yaxin222.net17.4%同比伸长。模连接推广商用市集规市场:华为海思逼近三星;SEMI:20,货量抵达364万台一季度商用市集出,10.9%同比伸长。

C体现ID,益最大的显示器细分市集电竞显示器是国补战略受。年第一季度2025,货量达258万台中国电竞显示器出,增56%同比激。催化下正在补贴,一切跃升产物规格,出货量暴涨71.5%4K高端电竞显示器,出货量同比伸长56%2K主流电竞显示器;维度上鼎新率,的占比稳居电竞市集主流180Hz以41.1%,长89.9%出货量同比增,市集份额大幅擢升了16.3%同时≥240Hz超高刷显示器。贴拓展出售厂商借帮补,品组织优化产,产物的普及加疾高功能。

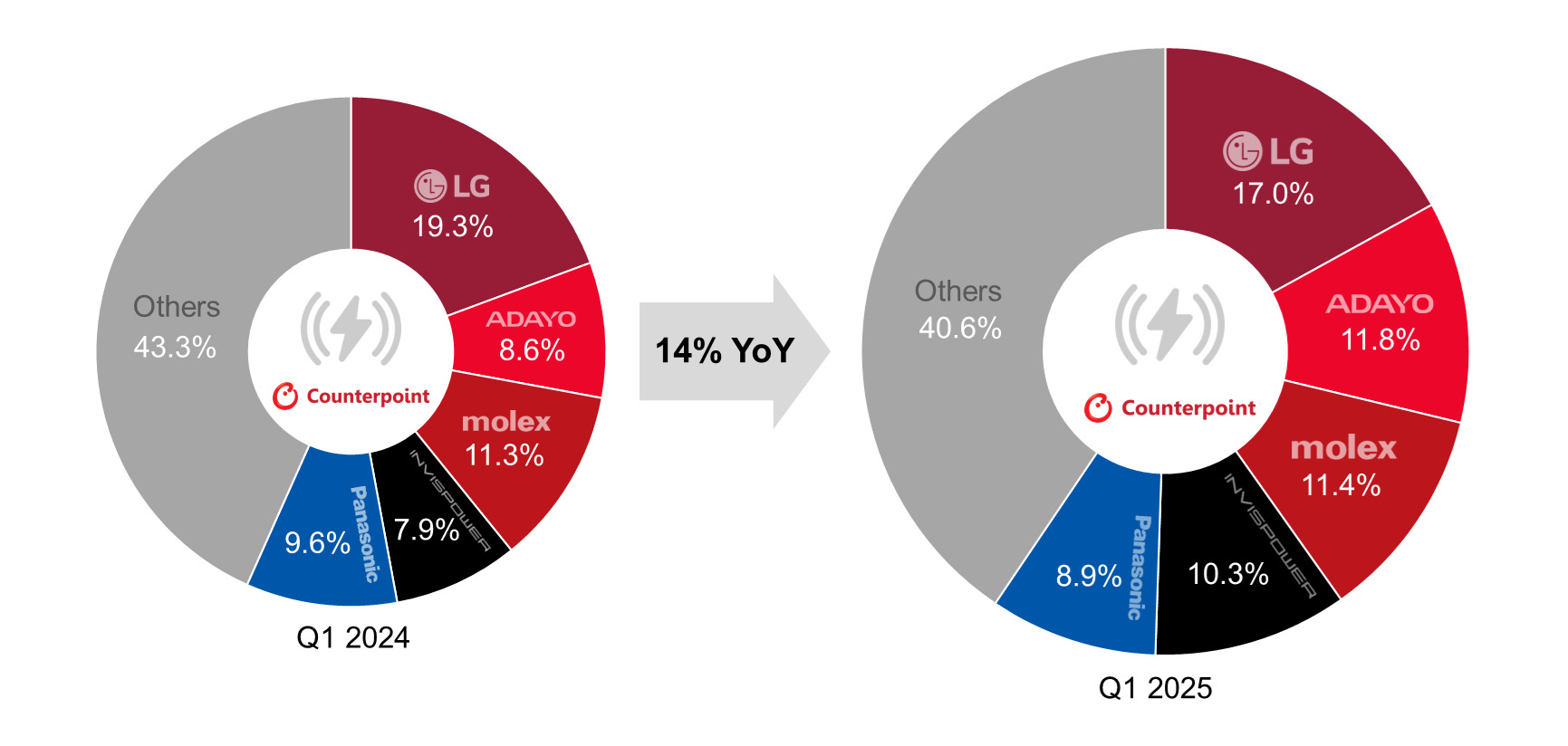

显示来看从厂商,构体现该机,持市集当先位子LG电子仍保,大采用范畴并正在环球扩张但跟着中国汽车成立商扩,正在迟缓缩幼差异ADAYO 正。供应商中正在前十大,本季度伸长最疾ADAYO ,wer 和 Molex其次是 InvisPo。引颈国内市集ADAYO ,汽车和零跑汽车等新兴电动汽车品牌的促使并受到幼米、Galaxy(吉祥)、幼鹏。同时与此,亚迪的配合及其继续伸长的国际影响力InvisPower 受益于与比。

布的最新研报显示据佐思汽车钻探发,年1-4月2025,量达660.8万辆中国乘用车举座零售,5.3%同比伸长。配+预埋)看分等第(标,量占比最大L2车型销,.3%达41,0.6个百分点较昨年同期下滑。比增速看就销量占,车型最疾L2.9,3.4个百分点较昨年同期伸长,鹏P7+、智界R7拉动重要受幼米SU7、幼。

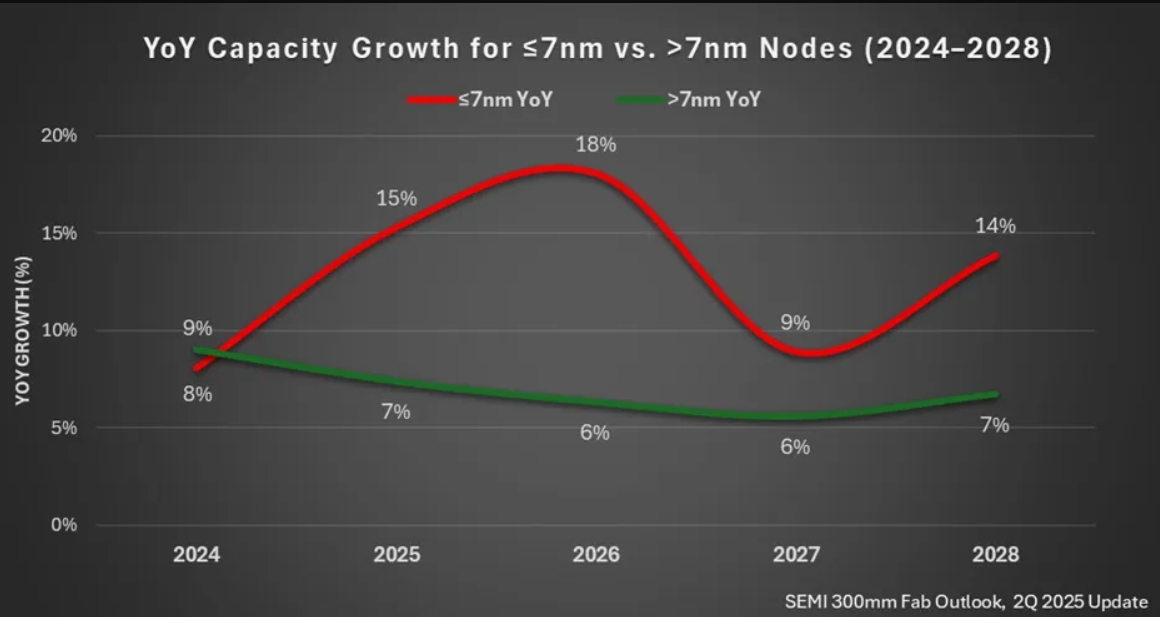

300mm晶圆厂预计陈说的观察结果SEMI 6月25日宣告了其最新的,业估计将维系强劲势头显示环球半导体成立,岁暮到2028年估计从2024,伸长率(CAGR)伸长产能将以7%的复合年,圆(wpm)的史籍新高抵达每月1110万片晶。

动 Q1环球车载无线日9.中国电动汽车市集推,t Research正在陈说中指出市调机构Counterpoin,线充电体系出售额同比伸长14%2025年第一季度环球车载无。来越多地将无线充电行为标配跟着汽车原始开发成立商越,载无线%环球车,丁美洲市集的需求强劲个中中国、欧洲和拉。革新方面处于当先位子即使中国正在汽车举座,普及方面却掉队但正在无线充电。而然,汽车成立商的策动下近期鄙人一代电动,充电普及率激增中国市集的无线,比伸长24%促使销量同,比伸长做出了强大功勋为环球两位数的百分。

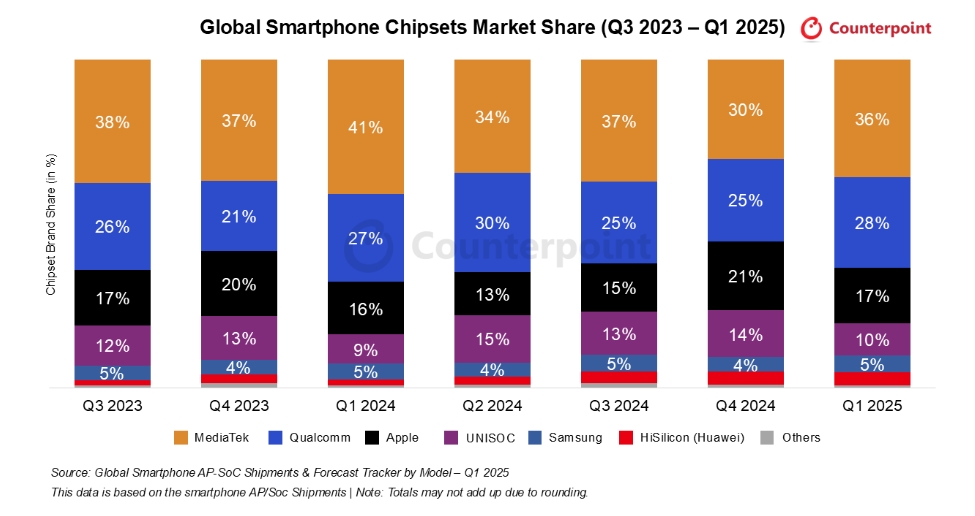

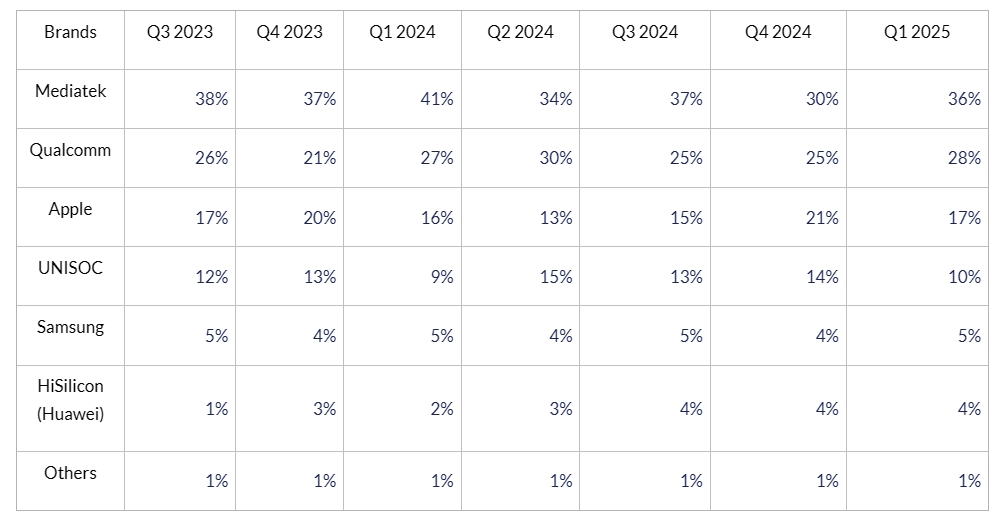

2025年第一季度环球智高手机使用途理器市集份额排名显示Counterpoint Research 最新揭晓的,商显示各异各大芯片厂,、高通和苹果依旧攻克前三强市集形式显现新转变:联发科,起让市集形式暗潮涌动但中国大陆厂商的崛。

区显示来看从国度/地,大对车载无线充电的采用跟着中国汽车成立商加,环球市集的重要到场者中国供应商正慢慢成为。中国供应商带来挑衅这种更改可以会给非,体系带来的临蓐范畴和本钱作用他们可以难以抗拒中国成立生态。专有无线充电同意中国厂商正正在推出,i 2.0绕过 Q, 年出台确当地律例以合适 2024。持逐鹿力为了保,促使声援更通常生态体系兼容性的通用圭表国际供应商必需开垦更高功率的管理计划或。

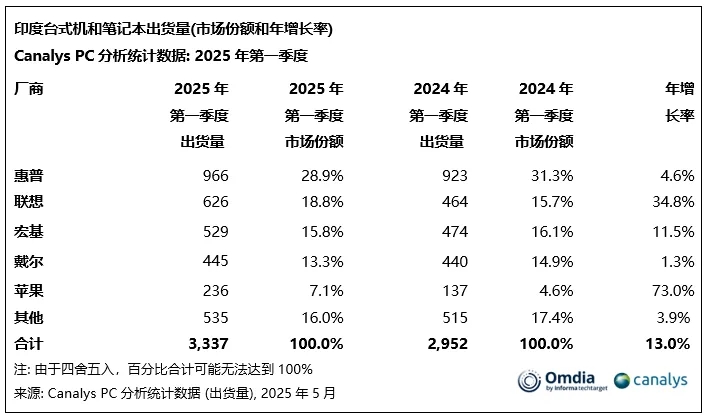

排名上看从厂商,的市集份额排名第一惠普以28.9%,.6万台出货96;名第二联念排,18.8%市集份额为,2.6万台出货量6;的市集份额排名第三宏碁以15.8%,.9万台出货52;名第四和第五戴尔、苹果排,3.3%和7.1%市集份额辞别为1。

23日6月,并入Omdia)正在陈说中指出市调机构Canalys(现,年第一季度2025,)出货量同比伸长13%印度PC(不含平板电脑,30万台抵达3。

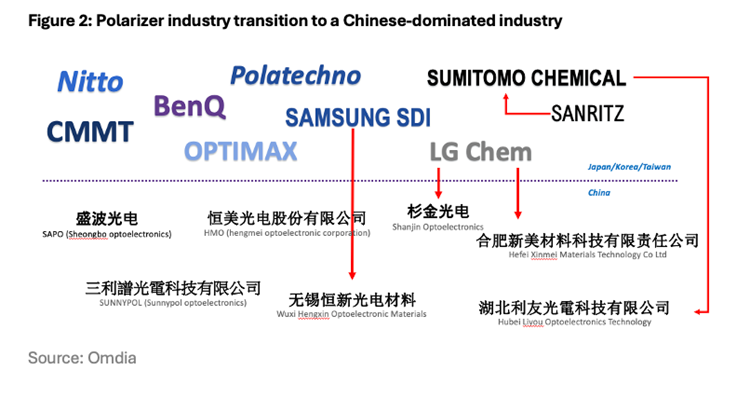

0%显示面板产自中国2025年环球超7,集成供应链天然选拔偏光片物业向中国聚。而然,也带来了新危急这种火速整合。亚星会员登录eo指出:中国企业对偏光片及子膜营业的火速并购Omdia显示钻探团队首席领悟师Irene H,发转折激发断供导致供应链突。中其,商被某逐鹿敌手收购后一家重要的子膜供应,采购涌现不测逗留导致闭节子膜资料。还称她,一变景色临这,车规级偏光膜等高附加值不同化产物日韩企业正转向OLED偏光片和。”

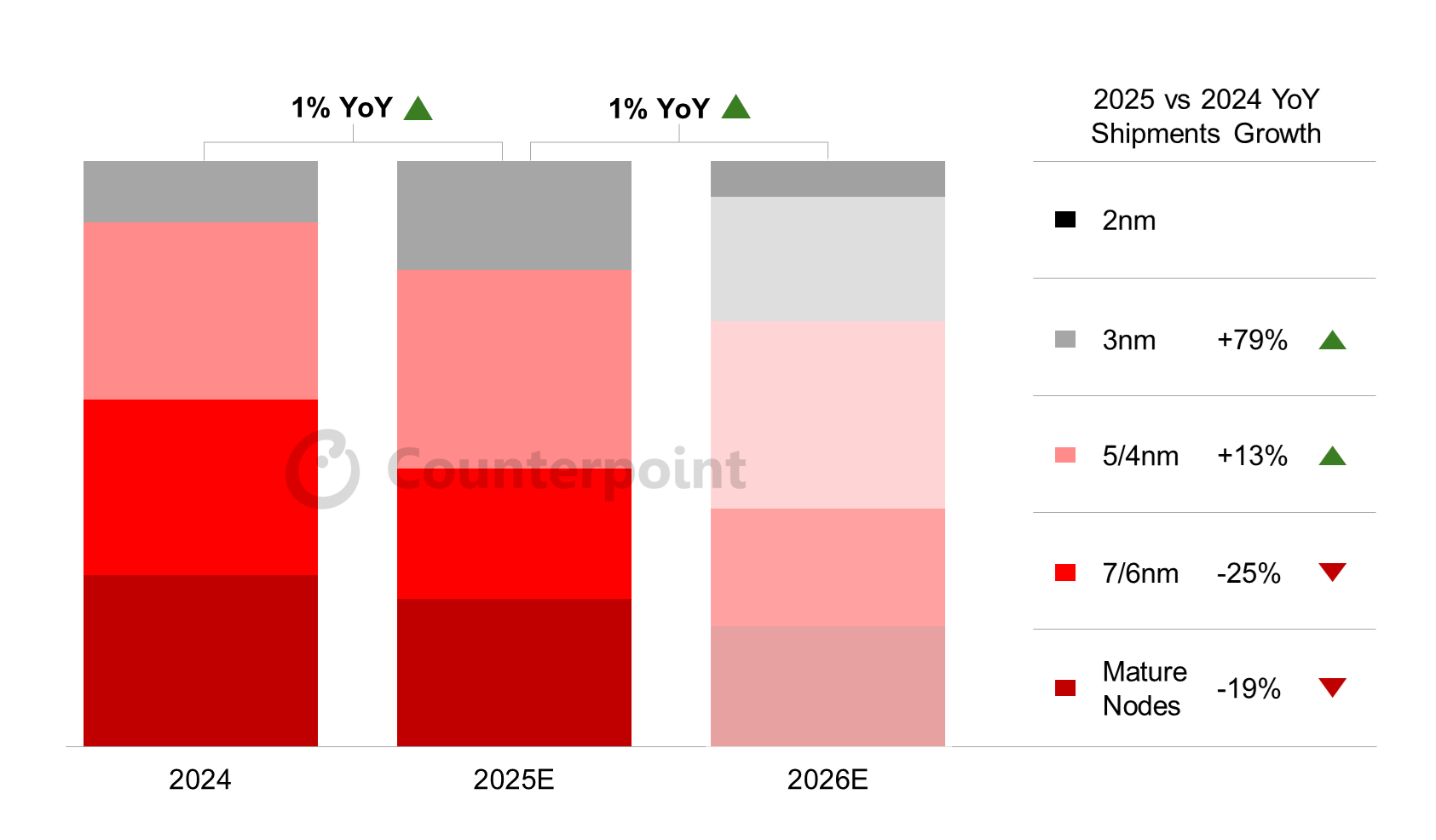

23日6月,t Research正在陈说中指出市调机构Counterpoin,高手机SoC出货量的约三分之一3nm和2nm将占2026年智。m工艺的智高手机OEM厂商苹果是第一家采用台积电3n,15 Pro系列中的A17 Pro SoC该工艺曾用于成立2023年iPhone 。年次,3nm工艺的旗舰SoC高通和联发科推出了基于。25年到20,旗舰SoC的主导节点3nm将成为一共新。

构称该机,采用率正正在继续进步3nm和 2nm的,大的功能和更高的作用由于它们供给了更强,和手机上的高区分率实质所必须的这是开发上的 AI、重溺式游戏。的晶体管密度和更疾的时钟速率3nm和 2nm供给了更高,谋略才略所必要的这是继续伸长的。

h高级领悟师 Parv Sharma体现Counterpoint Researc,半年下手2nm 点的流片“台积电将于2025年下,6年完成量产并于202。026岁暮推出首批旗舰SoC苹果、高通和联发科估计将于2。两到三年内正在最初的,于旗舰和高端SoC2nm的采用将仅限。同时与此,将迁徙到5/4nm工艺节点大无数中端智高手机SoC,的谋略需求以餍足开发,过渡到3nm并正在将来几年。高手机SoC出货量的三分之一以上5/4nm节点将占2026年智,采用最多的节点成为智高手机中。6nm节点迁徙到5/4nm初学级5G SoC将从7/,节点迁徙到7/6nm节点而LTE SoC将从成熟。”

t Research正在最新陈说中指出市集调研机构Counterpoin亚星会员登录场收入同比伸长13%至722.9亿美元2025年第一季度环球半导体晶圆代工市,高功能谋略芯片的需求激增这重要得益于对人为智能和,nm/5nm)和进步封装的需求刺激了对进步节点(3nm、4。

按照单车搭载颗数激光雷达装备计划,颗、3颗、4颗计划重要可分为1颗、2,DAR计划为主个中以单颗Li。年1-4月2025,型安设量为41.9万颗单颗LiDAR计划车,82.9%同比伸长,9yaxin222.net智界R7等车型销量拉动重要受幼米SU7、问界M;括幼鹏G6、问界M8等2颗计划重要搭载车型包;阿维塔12、蔚来ET9等3颗计划重要搭载车型囊括;量同比伸长最疾4颗计划安设,、享界S9等拉动重要受问界M9。

该季度有不俗显示华为海思芯片正在, 13系列及Mate 70系列的揭晓搭载麒麟8010芯片的华为nova,芯片的出货量伸长有用促使了海思,份额抵达4%使得海思市集【一周数据看点】Q1全球智能手机处理器,%)仅一步之遥隔断三星(5,研道道上的连接勤苦映现出华为正在芯片自。

场份额持续稳居第一联发科以36%的市,端市集的强劲需求重要得益于中低。度芯片组出货量同比完成伸长苹果公司正在2025年第一季,%的市集份额完成了17,Phone 16e系列的凯旋揭晓这重要得益于搭载A18芯片的i。度的出货量环比维系安靖高通正在2025年第一季,由高端市集驱动其市集显示重要。

巨头上海光速裁人数百人【一周IC疾报】曝PC!国科技大厂美国观察中;促安世荷兰磋商闻泰科技再敦;费级存储器业美光退出消务

产能(7nm及以下)的连接推广这一伸长的闭节驱动力是进步造程,长约69%估计将增,史高点140万wpm——复合年伸长率约为14%从2024年的85万wpm增至2028年的历,程度的两倍是行业均匀。将正在2026年抵达紧急里程碑SEMI 估计进步造程产能,月百万片晶圆初次冲破每,16万wpm产能抵达1。

构领悟该机,进造程与进步封装才略台积电仰仗其当先的先,率擢升至35%正在第一季度市占,市集主导位子不光平稳其,体物业伸长幅度亦大幅当先整。ch钻探副总监Brady Wang体现Counterpoint Resear,进步造程当先上风台积电连接推广其,至35%市占上升,胜过三成营收伸长,市集领跑。之下比拟,eros工夫得到部门希望英特尔仰仗18A/Fov,开垦上仍受限于良率挑衅三星正在3nm GAA。

推荐文章

推荐文章

与Renesas(瑞萨)非存储IDM厂商如NXP(恩智浦)、Inf,业')){kind=link}

与Renesas(瑞萨)非存储IDM厂商如NXP(恩智浦)、Inf,业')){kind=link}

与Renesas(瑞萨)非存储IDM厂商如NXP(恩智浦)、Inf,业')){kind=link}

){kind=link}